Melanjutkan postingan sebelumnya tentang “Pentingnya Perencanaan Keuangan” saya ingin melanjutkan dengan artikel pos-pos pengeluaran dalam perencanaan keuangan.

Jadi, setelah tahu tentang pentingnya perencanaan keuangan, selanjutnya kita juga perlu tahu juga pos-pos pengeluaran apa saja yang akan muncul dalam perencanaan keuangan. Apakah pos traveling bersama anak, pos pengeluaran untuk belanja dapur, dan lain sebagainya.

Apa saja pos-pos pengeluaran yang harus disiapkan?

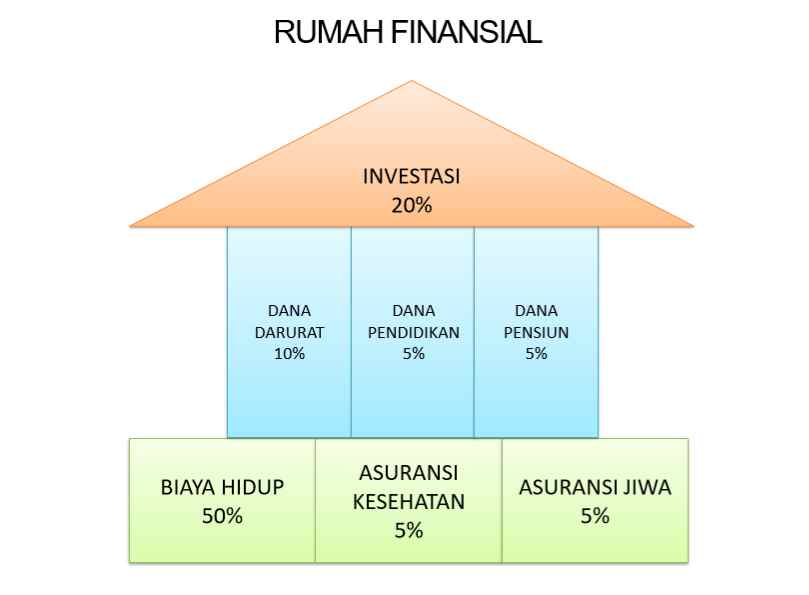

Menurut Kak Rifika, pos-pos pengeluaran terbagi menjadi tiga bagian yaitu atap, pilar, dan fondasi. Atap pengeluaran kita adalah investasi. Pilarnya terdiri dari dana darurat, dana pendidikan, dan dana pensiun. Sedangkan fondasinya adalah biaya hidup, asuransi kesehatan dan asuransi jiwa.

Daftar Isi

Investasi

sumber: materi privat financial clinic

Investasi yang ideal adalah 20% dari total penghasilan. Tujuan dari investasi adalah melipatgandakan kekayaan yang dimiliki melalui beberapa instrumen, seperti: bisnis/usaha, saham, reksadana, emas, dan property.

Kira-kira kapan waktu yang tepat untuk memulai berinvestasi? Jawabannya adalah dari sekarang.

Tapi, gimana kalau penghasilan saya belum mencukupi?

Menurut Kak Rika, memang kita harus memulainya bertahap dari memenuhi kebutuhan yang ada pada fondasi lalu pilar dan kemudian atap.

Nah, kita kan dalam masa pandemi nih ya. Investasi apa ya yang cocok?

Nah, kalau menurut konselor keuangan ini untuk berinvestasi kita harus bisa menilai diri kita ada di profil konservatif/moderat/agresif. Apa lagi nih?

- Konservatif : low risk, low return

Lebih baik berinvestasi di deposito, reksadana pasar uang, atau LM (logam mulia)

- Moderat: campuran konservatif dan agresif

Lebih baik berinvestasi di reksadana campuran, sukuk, atau obligasi

- Agresif: high risk, hirgh return

Lebih baik berinvestasi pada reksadana atau saham

Jadi, kalau mau investasi itu lebih baik menyisihkan ya bukan menyisakan. Karena kalau menyisihkan itu di awal sebelum dibelanjakan. Tapi kalau menyisakan itu diakhir setelah dibelanjakan.

Dana Darurat

Dana darurat adalah pos pengeluaran yang ada di pilar dan idealnya 10% dari jumlah pengeluaran. Kak Rifika menyarankan untuk menabung dana darurat pada rekening terpisah, jangan dicampur dengan rekening yang biasa untuk dipakai keperluan sehari-hari.

Rumus besaran ideal dana darurat yang harus dimiliki adalah sebagai berikut:

- Jika teman-teman masih single maka dana darurat 3x hingga 6x dari total biaya hidup perbulan

- Jika sudah menikah, dana darurat 6x hingga 9x dari total biaya hidup perbulan

- Lalu jika sudah menikah dan punya anak maka dana darurat yang harus dipersiapkan 9x hingga 12x total biaya hidup perbulan

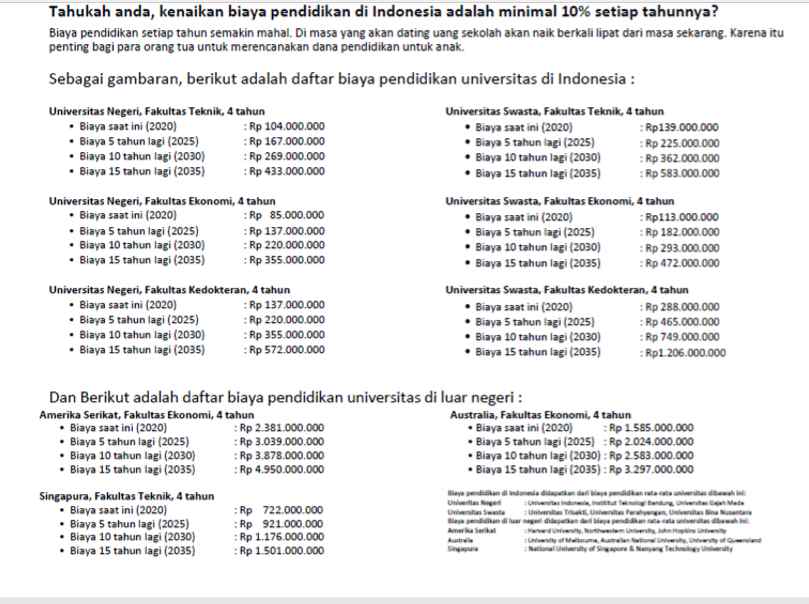

Dana Pendidikan

sumber: materi privat financial clinic

Tahukah teman-teman bahwa biaya pendidikan setiap tahun semakin mahal. Dulu aja saya masuk kuliah masih 2 jutaan (tahun 2005) dan pada tahun 2012 sudah melonjak menjadi 10 juta.

Terus, berapa ya kira-kira saat anak-anak saya kuliah nanti?

Inilah mengapa merencanakan dana pendidikan untuk anak-anak sangatlah penting ^_^ Idealnya, dana pendidikan yang harus disisihkan adalah sebesar 5% dari penghasilan.

Dana Pensiun

Sama dengan dana pendidikan, Kak Rifika menyarankan untuk menyisihkan dana pensiun sebesar 5% dari hasil bisnis atau penghasilan. Sebaiknya kita menyiapkan dua kantong dana pensiun yaitu dana untuk biaya hidup di hari tua dan dana untuk investasi.

Jadi, dana pensiun penting untuk mempersiapkan hari tua. Tapi mengingat penghasilan saya yang saat ini masih terbatas untuk biaya hidup, apa yang harus saya lakukan untuk mulai mempersiapkan hari tua?

Nah, menurut Kak Rifika saya harus membuat prioritas dan melakukan dua hal berikut:

- Manajemen cashflow pada pos biaya hidup. Lalu cek ulang apa yang menjadi kebutuhan saya setiap bulan dan kurangi yang sifatnya tidak primer.

- Mencari penghasilan tambahan karena sekarang sudah banyak bisnis yang bisa dilakukan di rumah. Jadi, ibu rumah tangga seperti saya bisa saja mendapat penghasilan tambahan.

Biaya Hidup

sumber: materi privat financial clinic

Pos pengeluaran selanjutnya adalah biaya hidup yang berada pada fondasi. Kak Rifika menyarankan agar kita menyisihkan 50% dari penghasilan untuk biaya hidup.

Gimana ya bila besar pasak daripada tiang seperti yang terjadi pada kebanyakan orang saat ini yang terkena imbas pandemic Covid-19?

Bagaimana tips mengelola keuangan keluarga?

Menurut Kak Rifika, jika lebih besar pasak daripada tiang maka kita tidak perlu pusing dengan semua pos-pos yang ada di rumah financial. Cukup fokus dulu di pos biaya hidup untuk melakukan manajemen cashflow. Caranya dengan membuat sistem budgeting dan mengurangi kebutuhan-kebutuhan yang sifatnya tidak primer.

Setelah pos biaya hidup sudah aman dan presentasinya bisa cukup 50% saja dari total penghasilan, baru deh bisa fokus ke pos lainnya yang ada di rumah financial (yang telah saya sebutkan sebelumnya).

Jadi, yang perlu ditekankan dari total penghasilan kita jika ingin merencanakan keuangan yaitu:

- 50% untuk biaya sekarang (biaya hidup)

- 50% untuk biaya masa depan (asuransi kesehatan, asuransi jiwa, dana darurat, dana pensiun, dana pendidikan dan investasi)

Asuransi Kesehatan

Asuransi jiwa juga ada di fondasi dan besarnya sekitar 5% dari penghasilan. Setiap kita disarankan untuk memiliki asuransi rawat inap dan asuransi kondisi kritis. Meskipun setiap orang punya pandangan yang berbeda dalam hal ini, termasuk saya. Namun, jika dipikir lagi asuransi kesehatan memang penting dan wajib.

Oleh karenanya saya pun mendaftarkan keluarga saya pada asuransi kesehatan BPJS yang sesuai dengan penghasilan saya dan suami.

Asuransi Jiwa

Apakah saya yang berpenghasilan pas-pasan juga perlu memiliki asuransi?

Asuransi kesehatan wajib hukumnya jika manajemen cashflow pada pos biaya hidup sudah diperbaiki. Karena kalau sakit dan harus dirawat tentunya akan menimbulkan beban biaya baru yang tidak sedikit.

Lalu, asuransi jiwa juga wajib hukumnya jika kita memiliki tanggungan (anak/ortu) karena jika pencari nafkah meninggal dunia dan tidak ada asuransi jiwa maka tanggungan kita (yaitu anak/orang tua) yang akan menjadi korbannya.

Untuk asuransi jiwa syariah maka disarankan dana santunan asuransi jiwa tersebut disimpan di deposito bank syariah, pembagian bagi hasilnya kurang lebih sama dengan deposito di bank konvensional yaitu 6%

Fungsi dari Asuransi Jiwa:

- Utang yang belum lunas agar tidak mewariskan hutang

- Biaya pengobatan dan pemakaman

- Penghasilan untuk keluarga yang ditinggalkan

- Dana pendidikan anak

- Membiayai warisan

Itu dia jenis-jenis pos pengeluaran dalam perencanaan keuangan. Apakah teman-teman juga punya pengalaman dalam menata keuangan rumah tangga? Sharing yuk!

Salam,

![]()

6 Komentar. Leave new

sayangnya saya masih single mbak, jadi kayaknya untuk atur uang masih gampang. Pos-pos diatas kurang lebih udah saya lakuin sih. tapi pasti beda dung nanti kalo udah berumah tangga, tantangan pun lebih banyak. keputusan dibikin bersama.

iya juga sih, tapi keren nih belum berumahtangga tapi udah bisa mengatur keuangan

sekarang lagi berusaha untuk ngumpulin dana darurat, buat jaga jaga untuk kondisi yang nggak terduga, seperti saat covid ini

iya penting sekali ini ya kak dana darurat

Aku sejujurnya masih bingung, Mbak. Ada asuransi kesehatan yang pengin diurus, ada biaya hidup, ada biaya lainnya lagi, tapi aku juga pengin punya tabungan-investasi-dana daruraat :””

Belom dialihkan ke dana darurat, gaji udah abis ke bayar tagihan huh semangat 🙂

Bener juga sih Kak. Pada intinya, harus pinter-pinter mengatur pengeluaran supaya bisa menyisihkan uang untuk investasi dan asuransi ya.